众所周知,中国的半导体产业也是国家高大力扶持和高度重视的产业之一,近两年也取得了不错的成绩,中国半导体产业俨然已成为全球产业界人士高度关注的一个发展趋势。集邦咨询半导体产业分析师郭高航表示,2018年伴随中国大陆多个新建晶圆厂的导入量产,各区域集成电路产业集群开始上轨运行,由此中国半导体产业强势崛起,将会引动包括CIS、驱动IC、存储器 、功率半导体、MEMS及化合物半导体芯片在内的多个商机,同时本土设备及材料厂商也会在这波发展浪潮中同步受益。

中国集成电路产业崛起之四大驱动:政策、资金、应用引导及国产替代需求

郭高航认为,在政策、资金、应用引导及国产替代需求等驱动力的促使下,中国IC产业继续保持20%左右的成长速度,产业链结构不断优化,估算2017年产业销售额突破5000亿元,预估2018年可挑战6200亿元。设计业企业数量增速趋缓,企业规模增速将更为明显,制造业和封测也随新厂陆续导入量产将逐渐放量。材料和设备业本土增长机会集中,本土相关材料及设备渗透力将进一步提升。

首先,在“国产替代进口”需求的驱动方面,从2013年-2016年,中国集成电路产品进口额连续四年超2000亿美金,核心处理器及存储器产品基本依赖进口,2017年(1-8)进口额达1549.36亿美元,同比增长11.36%。2017年(1-8)存储器进口额高达518.58亿美元,同比增长34.07%。

其次,在国家政策与法规的驱动方面,2014年《国家集成电路产业发展推进纲要》的发布,为中国大陆集成电路产业发展奠定了基础,也指明了方向,同时还设定了目标。据推进纲要指出,制造业的目标是到2020年,16/14nm 实现量产;材料业和设备业的目标是到2020年,进入全球供应链,但是郭高航认为该目标的实现有一定难度。

再次,在基金的驱动方面,主要包含两部分,一是大基金,2014年9月24日大基金成立,初期规模1200亿元,截止2017年6月规模已达到1387亿元。郭高航特别强调,大基金“二期”酝酿中,不低于千亿规模;二是地方资本,截止2017年6月,由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达5145亿元,加上大基金,中国大陆目前集成电路产业投资基金总额高达6532亿元,如果再加上酝酿中“二期”大基金,规模势必将直逼一万亿元。

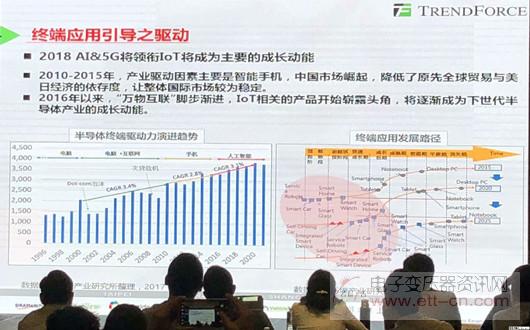

最后,在终端应用引导的驱动方面,郭高航表示,2010-2015年,产业驱动因素主要是智能手机,2016年以来,“万物互联”脚步渐近,IoT相关的产品开始崭露头角,将逐渐成为下世代半导体产业的成长动能。到2018年,AI&5G 将领衔IoT将成为主要的成长动能。

2018中国集成电路设计、制造、封测、材料、设备业发展机会

(一)2018中国集成电路设计业发展机会

针对中国集成电路设计业,郭高航指出,经过2016-2017年的竞争性整合,设计企业数量结构将进一步优化调整,“质量取代数量”,中国集成电路设计业销售额稳定上升。中国IC设计产业前五十大接近70%,其中不少企业上半年业绩成长超过20%,汇顶、兆易创新、国科微等多家企业成长超过40%。估算2017年销售额达:2006亿元,2018年达2407亿元。

同时,对于2018设计业的发展机会,郭高航认为,AI、5G为首的物联网产业2018年将进入快速成长期,以及双摄、AMOLED、人脸识别等新兴应用的放量,带动上游AP、MCU、Nor、FPC/3D、传感器等热点芯片产品需求量持续提升,对应设计企业同步受益。