拓墣产业研究院研究经理林建宏指出,从法律层面来看,各国政府对于废气或是二氧化碳等排放有其严格要求,回推到车辆本身,如何进一步降低不必要的能源消耗,以符合政策法规的要求,成为车辆设计的首要课题。

随着车用半导体在汽车产业的重要性与日俱增,特别是电动车领域(PHEV+BEV)更是增加不少充电、AC/DC、DC/DC等电力系统,来供电给不同的子系统所使用,在此过程中,转换效率的表现与能源安全管理,就成为车辆能否通过政策法规的核心关键,相关半导体组件规格与表现就显得格外重要。

车辆电压与电池容量持续上升,带动模拟IC与Power Transistor需求

林建宏表示,不同于手机将主要的电源管理集成到一颗PMIC,车辆因为安全性的考虑,包含各子系统的稳压、静电防护、信号隔绝等等需求,从电力传输开始,充电站供电(电动车)、电池管理、逆变器、次逆变器与DC/DC降压等各类系统都在车辆中扮演其重要角色。

细分其半导体组件,亦可以拆分出包括专用MCU(微控制器)、MOSFET、IGBT、驱动IC与BMS(电池管理系统)IC等,目前主要供货商,仍以Infineon(英飞凌)、Renesas(瑞萨电子)、ST(意法半导体)与TI(德州仪器)等国际车用半导体大厂为主。随着电压与电池容量的上升,不论是在能源转换效率与电路保护上的需求,均使得车辆对模拟IC与Power Transistor的倚重不断上升。

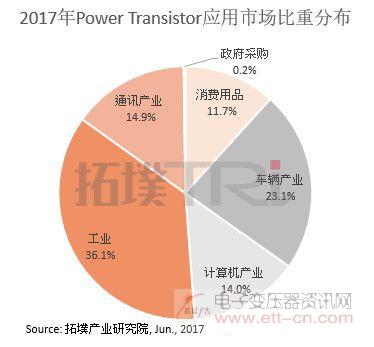

以Power Transistor为例,车辆产业对Power Transistor的消耗,预计将由2016年的22%拉升到2017年的23%,到2021年会更进一步提升到26%,车用市场已稳占Power Transistor第二大需求产业位置。

欧美日IDM厂未来可望扩大委外制造,成台厂机会

观察台湾半导体产业在车用模拟IC与Power Transistor的布局,如台积电与联电等晶圆代工大厂皆已有代工车用芯片的经验,随着车用半导体技术的日渐成熟,未来欧美日IDM大厂在成本考虑之下,或许会将部分产品释出,委由有量产车用组件经验的业者代工。

此外,如世界先进已经是英飞凌IGBT产品的代工伙伴,尽管订单有限,但随着电动车的日渐普及,IGBT产品又是市场主流的情况下,IGBT用量势必增加,届时世界先进或许将有机会取得更多的订单。

中国大陆积极布局车用功率半导体,设立一条龙产线

不同于数字电路遵循摩尔定律的路径不断微缩,Power Transistor因为组件物理的限制,不仅在尺寸的微缩上受限,耐压与能源转换效率也受限材料特性,效能改进面临瓶颈。但车辆因安全辅助驾驶的需求,对电力系统的要求规格不断上升,而传统Si材料在效能改进上出现重大瓶颈,这也使得SiC与GaN材料成为功率半导体组件发展的重点。

凭借全球新车购买量超过三成的庞大市场,中国大陆厂商致力以电动车作为发展汽车产业的突破口,特别是在功率半导体中SiC与GaN的研究,以及产线的设置也成为发展重点。除了既有的6寸厂升级外,包含厦门、泉州等地均筹备由晶圆、磊晶到组件制造的一条龙产线,此举也使得传统由欧美日主导的功率半导体市场,可能将出现新的竞争局面。

(敬请关注微信号:dzbyqzx)