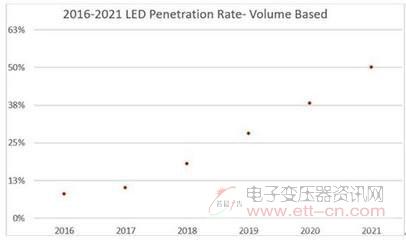

无论是在先进市场或是新兴照明市场,LED照明产品在省电的优势与诱因或许仍因为产品价格仍然过高因素而影响普及速度;同时,消费者也同步追求光质量,即使产品价格低到市场甜蜜点,但是对于照明上视觉空间的舒适程度、频闪、眩光仍视为是替换LED照明的主要门槛;另外在LED灯具普及时所需的设计界面完善及工程渠道的使用习惯培育也是未来普及的重要难关。

因此未来后照明时代上,照明厂商的发展策略则更朝向合理价格、视觉舒适并解决使用界面并提供更多的附加价值这四点将为主要成功因素。缺少其中一项,仍然可以稳固营收逐步成长,然而拥有此四项,则将具备更好的机会,抢占市场渠道终端、强化品牌力量并且增收增利。

根据LEDinside 对于2016年照明厂商营收调查与分析,可分为四大主要类型:

第一:国际照明厂商由于传统照明产能过高,虽逐步转型LED照明,并对LED照明产品有相当深远的规划,LED 照明营收比重成长不如厂商自己的预期,因此会再加速LED照明业务的创新与增长来实现获利目标。代表厂商如Philips Lighting、OSRAM Licht AG、GE (Current)、LEDVANCE。

第二:区域发展为王的照明厂商,称为简单称为国家代表队或是Local King,藉由国家政府支持,以规格、标案、关税等方式阻挡外来厂商,并加以政策诱因、补助等,鼓励当地照明厂商快速发展照明产品。代表厂商为Acuity Brands、Panasonic、TOSHIBA、飞乐音响、欧普照明等。虽然拥有相当多的传统照明产品,但是消费者认知上相当足够,推动厂商LED照明渗透率于2016年皆高达60%-70%。

第三:拥有利基优势,特别是渠道优势,加以技术辅助,进入特殊市场等新兴照明厂商,不论是灯泡与灯具,都能在一开始即使用LED照明产品,营收贡献力道相当足够。主要代表厂商如Feit Electric、Iris Ohyama等,然而营收与获利因为在制造成本未具竞争力,表现却是逐年下滑。

第四:以中上游生产或代工业务转型为品牌的企业,如木林森、CREE、阳光、立达信等为代表。可以说以上三大主要发展的照明厂商,都抵不过第四大发展主要厂商。其又以立足于全球照明生产与制造最大本营的中国市场,借力生产制造成本的规模优势,造就了中国照明厂商累积了进军全球市场雄厚的基础。

其中尤其值得一提的是木林森,自1997年从LED封装起家,每年以一倍至两倍的封装产能持续扩产,造就了全球第一大LED封装产能的公司,也是国际前10大的LED厂商中近几年年增率最高的企业。随着其在2011年规划进入照明市场,从替换式照明产品如灯泡与灯管发展到近年来,朝向灯具产品市场,应用涵盖民用、商用与工程产品。

在品牌经营上,木林森已拥有自有品牌木林森照明( Forest Lighting),经营中国、北美、中东及东南亚等市场,产品包含居家、商用照明、工程与智慧照明;。此外,在代工服务上,收购超时代光源并与 LSG合资成立Global Value Lighting 从事代工照明产品,提供品牌与贴牌代工服务厂商绝佳成本解决方案。

更值得一提的是,参与收购从OSRAM Licht AG 独立出来的普通照明业务LEDVANCE,除可受益于OSRAM、 SYLVANIA(北美)、LEDVANCE的品牌知名度,并可获益于其遍布全球120个国家的零售及批发渠道,与Philips、OSRAM Licht AG、及GE等国际品牌直接并列,若能顺利收购LEDVANCE100%股权,总营收表现将成为全球前五大,将是最具世界级照明企业风范的新兴企业!

最后,未来后LED照明时代,拥有制造成本优势的厂商提供产品制造服务,而拥有品牌的厂商,将更专注研发创新、市场推广、渠道经营、引领全球照明行业发展,带给全人类更美好的绿色节能照明产品使用体验。