不明智的减少现金缓冲(尽管现金储备可能是芯片供应商在此周期性产业中的谨慎策略,但董事会成员则用它来邀请激进投资寻求股票回购或股利)。

恐吓威胁手段尽出

许多芯片业CEO都未曾公开说出他们与激进投资者共事(抗争?)的经验。

曾经接掌芯片制造商Micrel长达37年的Ray Zinn则是一个例外。他在《巴伦周刊》(Barrons)去年12月的一则报导中提到,“激进投资就像强盗一样。他们发现只要接管了一家公司,就能大肆 破坏。”Micrel最后在去年夏天卖给微芯科技(Microchip Technology)。

还有人更深入地描述这一现象。在上个月《美国展望》(The American Prospect)的一篇文章中,工会支持的Strong Economy for All Coalition执行董事 Michael Kink形容激进行动“更像是被黑手党恐吓,而非复杂的业务理论。”就像在说,“让我们更赚钱,否则就把你扔出窗外!”

不可否认的,激进投资者自己经常处于对抗或甚至作战的姿态。他们知道仅需让公众评论管理团队,就有助于炒作(或破坏)股票。

事实上,让激进投资者进入董事会也不足以让他们保持沉默。例如,就在上个月,据报导Yahoo与Starboard还得在其协议中增列一项非贬低条款,禁止再公开批评双方的公司。

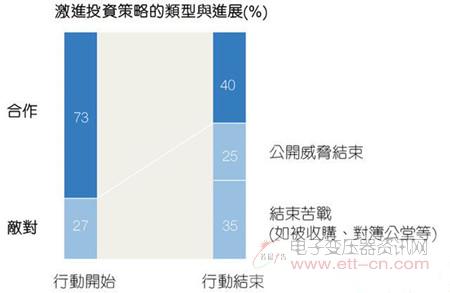

图2:大部份的激进投资以合作进场后,态度转趋于敌对...

无记分卡?

Kimble对于激进投资的讨论可分为两部份:短期投资者的兴趣在于使其基金投入尽快获利,因而迫使企业作出违背其目标的决定;而长期投资者真正追求的是对于公司和股东最好的未来。

然而,包括管理咨询公司在内,几乎没有任何研究机构深入探讨对冲基金投资者对于业界技术公司的冲击。

市场研究公司IC Insights副总裁Brian Matas直截了当地表示,“IC Insights并不追踪业界的激进投资部份。”

不过,他指出,“在我看来,当涉及激进投资者试图影响董事会或公司的方向,一般很少会有双赢的结局。我认为,激进投资者往往是迫使公司朝向满足眼前 短期利益前进的组织或个人,因而摒弃了更理智、长期的策略。”他进一步补充说,“除了稳健的财务表现,激进投资者往往也受到当时社会发展趋势和政治倾向的影响。”

致力于对冲基金的专家

人们经常说,对冲基金激进份子基本上是财务专家,对于如何促进科技公司的成长并没什么想法,产品与服务对他们来说就像是个谜。但是,情况已今非昔比了。

在Starboard最近杠上Marvell的行动中,Starboard留下三位芯片业资深专家作为顾问,包括Tessera Technologies现任董事与Novellus前任首席执行官Richard Hill、IR前首席执行官Oleg Khaykin,以及曾任IDT与TI 高层的Jeffrey McCreary。Hill与Khaykin最近还被选为Marvell的董事,Hill随后还被选为该公司总裁。

Starboard在2012年将锚头对准IDT时,也曾建议新增加2名董事——Starboard管理总监Peter Feld,以及在2013年备受尊崇的Ted Tewksbury离职后成为IDT临时首席执行官的Jeffrey McCreary。

Starboard改组IDT是否为该公司来任何好处,目前还有待评估;但就在上个月,IDT开始收到来自中国投资者以每股32美元现金的收购邀约。

圆满结局?

并非所有的激进投资活动最终都让公司遭受破坏。Kimble以IR与高通公司为例指出,这两家公司都认真看待对冲基金的利益、不仅释出善意与其合 作,也让他们表达看法。最终,掠夺者知难而退了,让IR自行决定以30亿美元现金卖给英飞凌科技。高通则是把2015下半年的大部份时间都花在对抗 Jana Partners的要求,最终成功地保有其授权业务与芯片业务。

为了对抗激进投资业者的攻击,Micrel首席执行官Zinn在《巴伦周刊》的访问中提议:降低13D披露的提交门坎,使其强制要求一旦有人收购某家公 司超过1%股票时就必须备案。13D是美国证券交易委员会(SEC)要求任何投资人在一家上市公司各类持股超过5%时就必须在10天内提交的表格。

美国参议员Tammy Baldwin (D-WI)与Jeff Merkley (D-OR)最近已针对激进对冲基金立法。Baldwin法案将使13D报告的备案时间从10天缩短为2天,限制激进投资者在公开披露以前突然聚集大笔基 金的能力,以及避免因股价飙涨造成暴利,此外,该法案还限制其“群狼”(wolf Pack)战术,以避免其分别以低于5%门坎同时或先后买入。