在最近约20年里,LED照明使用的荧光材料(以下称“LED荧光材料”)一直是使LED发光的关键因素,最初是发红色和黄色光,后来是蓝光和绿光,最后是白光。如果没有荧光材料,LED市场绝不会实现现在这样的增长,LED也不会被用于通常的照明用途。

然而时代正在发生变化,主要原因是一些重要专利的有效期即将到期。很多专利的有效期都是20年。即将到期的这些专利对于日亚化学工业、欧司朗(Osram)及三星这些荧光材料主要专利所有者来说,在维持市场领导地位方面一直发挥着极其重要的作用。

那么LED荧光材料市场现在正在发生哪些变化?

1、销量扩大,但销售额不增长

销量方面,在2015年至2020年期间,LED荧光材料市场的规模有望扩大到2倍以上。但是,考虑到LED荧光材料的价格明显下滑,估计销售额不会发生变化。对于LED荧光材料的生产,如果采用最常用的构成要素,技术门槛是很低的。正因为如此,不断有企业采购总能型制造装置,涉足LED荧光材料市场。对于这些新进企业而言,几乎或者完全不需要品质管理和研发费用。因此,一些新进企业能够以与荧光灯采用的3波长荧光材料一样低的成本,制造LED荧光材料。为了获取市场份额,新进企业发起了激烈的价格竞争。

随着主要的LED荧光材料——YAG(钇铝石榴石)荧光粉相关专利将于2017年到期,中国大型LED厂商就能更轻松地进入海外市场。北京宇极、有研稀土、烟台希尔德新材料有限公司、江西依路玛稀土发光材料有限公司及新力光源等将企业扩大市场,使YAG进一步变成大路货。

2、追求高附加值,转向氮化物等

另一方面,荧光材料厂商已开始将业务重心转向氮化物等附加值更高的荧光材料。氮化物荧光材料在过去20年里也经历了价格大幅下滑,但仍保持着比较高的利润率。新兴供应商以及英特美(Intematix)这样的老牌供应商都将向欲通过强化知识产权在该领域稳固领导地位的三菱化学发起挑战。

高附加值荧光材料材料的价格方面,某种材料的价格在3年前下滑到了最初的1/5,现在已跌到了最初的1/10。其中一个原因就是供应商数量增加。中国出现了很多荧光材料供应企业,其中一部分至少在中国市场上还是有竞争力的。

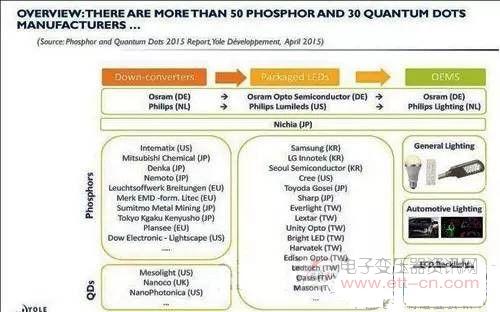

虽然竞争环境发生变化,但荧光材料仍是一个特殊的市场。技术和知识产权是决定市场竞争力的一大因素。各厂商产品的性能和材料稳定性存在明显差异,只有很少一部分企业拥有向全球稳定供应产品所需要的强大专利。大企业中,拥有强大专利的有三菱化学、日亚化学工业等日本企业,以及欧司朗、三星。

3、量子点值得关注

从技术层面来讲,虽然黄色荧光材料YAG仍是主流,但附加值更高的是红色荧光材料。因为需要高显色指数的照明市场需要红色荧光材料。另外,还出现了新的材料构成。通用电气公司(GE)成功开发出了氟硅酸钾(PFS)荧光材料(窄带发光的红色荧光材料),已向夏普和日亚化学工业提供了授权,被用于多款高色域液晶电视机。

量子点技术已经做好了准备,在显示器领域,已开始与传统荧光材料竞争。量子点的特点是可调节的窄带发光,能够实现色域和效率与有机EL显示器(OLED)同等或更高的液晶显示器。在OLED做好准备之前,量子点液晶显示器已迎来与OLED缩小性能差异的绝佳机会。如果大多数消费者不知道两种技术的差异,那么选购显示器时考虑的关键因素就是价格。

4、可能引发知识产权之争

对于无法在有机EL方面进行大规模投资的中等规模的液晶面板厂商而言,量子点是无需对工厂追加投资就能提高液晶显示器性能的机会。由于具有可调整的窄带发光这一特点,采用量子点技术可使显示器的设计自由度更高。但这还不足以成为大规模采用量子点的理由。量子点液晶技术还需要进一步的改进,比如实现无镉技术等。

另一方面,传统荧光材料也尚未退出历史舞台。如果PFS荧光材料的稳定性和衰减期得到改进并出现窄带绿色荧光材料,那么就能够在与有机EL的竞争中占优势。

那么,这样会引起什么情况呢?围绕知识产权的战火会在今后2年内再度燃起。与此同时,主要知识产权所有者与高性能荧光材料厂商会努力寻找市场的增长领域,也就是因为需要高品质而能够维持高价格的领域。对于一般照明和平板显示器而言,消费者最终最重视的还是质量,因此对高品质的需求不会消失。