当前,尽管OEM的发展模式严重挤压中国LED企业的利润空间,但国内企业对行业未来的信心并未减弱。据行业机构统计数据显示,2013年,我国LED产业计划新增投资总额估计为700亿元,其中超过40%的资金是在多个产业环节投资,甚至是全产业链投资。同时,非LED企业跨入LED行业所进行的投资已成为LED产业获得投资的重要部分,此类项目占全部投资项目之比达45%,金额超过全部投资金额的65%。

图表1:2011-2013年LED行业投资额粗略统计(单位:亿元)

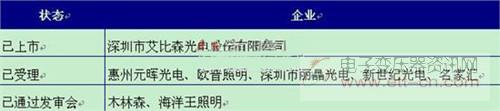

LED企业在上市融资数量有所减少

据统计,2012年已经上市的LED企业已有10家,募集资金净额超过50亿元。同时,已经进行股改准备上市的LED企业多达100多家。2014年IPO开闸之后,LED企业上市情况较好,但是按理说经过2013年一年的沉寂应该有更多的LED企业进行上市,但是实际上与2012年相比,还是相差比较大的,融资热度和金额都会有所减少。

图表2:2014年LED企业上市情况

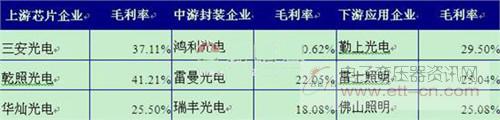

LED芯片企业毛利高于其他环节

在LED产业链中,上、中、下游行业利润占比分别为70%、10%-15%、10%-15%。相关数据也表明,由于进入门槛低,目前中下游行业已进入薄利多销阶段,净利润率已在5%以下。2013年整个LED行业产销放量,但业绩出现分化:上游和下游企业陷入增收不增利的困境,中游封装企业在收入增长的同时,利润则有所改善。

图表3:2014年上半年LED产业各环节毛利率情况(单位:%)

由上表可以看出,处于上游的外延、芯片毛利率要高出处于中下游的封装和应用。未来两年,随着LED在大尺寸LCD背光源和照明领域等高端应用的增多,再加上企业技术升级促使产品成本下降,行业整体平均毛利率将有一个回升趋势。

LED芯片价格下跌,地方政府不再盲目支持

2013年本土LED芯片企业出货量迅速上升,但价格也在快速下降。2012年中国LED芯片价格较年初下降超过30%,2013年中国LED芯片价格较年初降幅在20%左右。其中,2013年价格同比降幅仍超过30%,GLII认为未来芯片价格下降空间已经相对有限,后期芯片的价格下降幅度将进一步收窄。前瞻预计2014年年末价格比年初价格降幅将下降至10%左右。

2013年以后,中国地方政府不再盲目支持所有LED芯片企业,而是关注少数优秀重点企业。因此,整个LED芯片行业2013年产能扩张非常有限,只有龙头企业在该阶段开始寻求扩产,且产能扩张主要基于需求进行。从上市公司公开信息来看,2013年新增产能主要以华灿光电为主,华灿光电2012年上市以后进行了较大规模的产能扩张;三安光电此次增发扩产的产能预计将在2014年年底达产。2013-2015年LED照明迅速增长,上述新增产能应会迅速被新增的需求消化。