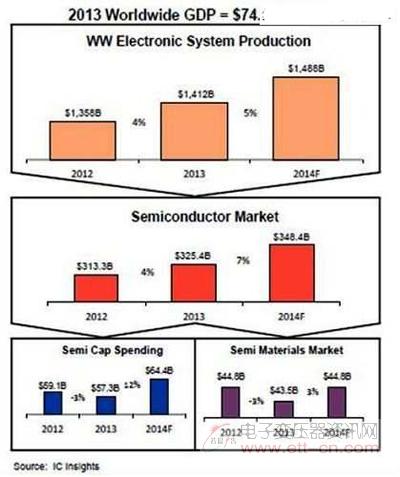

市场研究机构 IC Insights 总裁 Bill McClean 预测,半导体产业在2014年以后将呈现“良好但非优异”的高个位数字成长;该机构估计,全球电子系统销售今年将成长5%,推动整体晶片销售成长7%。而今年半导体资本设备支出则继2013年衰退3%之后,出现12%的成长。

McClean表示,中国市场仍然发展迅猛,在电子系统的消耗量上领先全球,不过在晶片制造方面的进展不大;IC Insights的最新秋季产业预测报告还提出了几个令人惊讶的观点:1. 台积电(TSMC)产出的最终价值(final value)超越了英特尔(Intel);2. 通讯系统在整体半导体应用市场占据之比例已经超越电脑;3. 每年类比晶片销售数量都多过于数位晶片。

全球电子系统销售与半导体销售预测

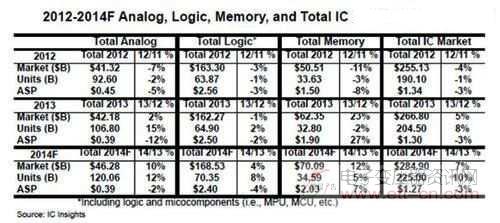

DRAM (程度较轻)与类比元件是推动今年整体半导体产业成长的主要动力;逻辑元件则仍然占据最大市场比例,不过平均销售价格略缩水3%。平板电脑与手机处理器晶片业绩仍呈现成长,但速度比前两年趋缓;其他成长中的晶片类别包括无线、电源管理以及车用IC。

记忆体、类比、逻辑元件销售表现预测

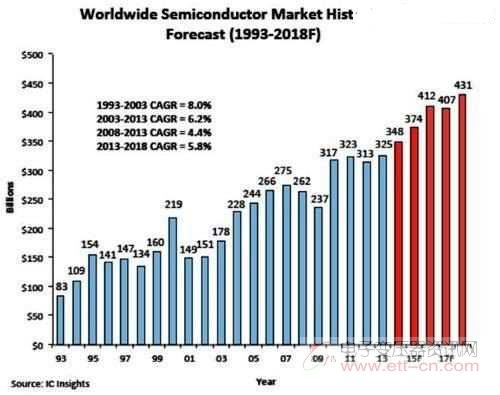

以长期表现来看,McClean认为半导体产业将维持平稳的6~7%年成长率,明年还有一些成长空间;不过他预见2017年宏观经济有可能遭遇下一波低迷。

全球IC市场出货量、销售价格与整体市场营收规模预测

全球半导体市场规模成长趋势

而IC Insights发现2014年一个有趣的趋势是,台积电产出的最终价值超越在年终超越了英特尔,无晶圆厂晶片设计业者的稳定成长,持续成为台积电的前进动力。McClean表示:“无晶圆厂业者今年在整体半导体产业销售额的贡献度约为30%,年成长约1%,而且我看不到这种趋势有减弱的迹象。”

台积电产出最终价值超越英特尔

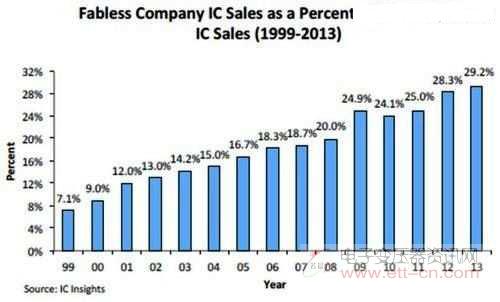

无晶圆厂晶片业者营收占据整体市场营收比例逐渐扩张

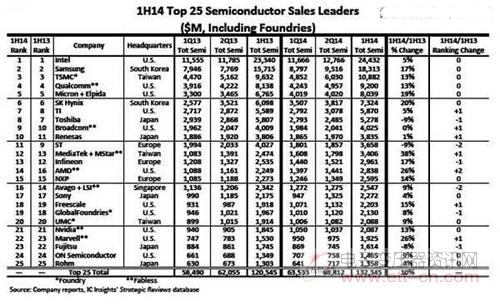

全球半导体厂商营收排行

在半导体厂商营收排名方面,McClean表示,英特尔仍稳居龙头宝座,跟随其后的三星(Samsung)则时快时慢地试图缩小与第一名的差距;他指出,中国当地的智慧型手机业者正在蚕食三星的市场版图,但三星的晶片销售额有可能是被低估了,因为该公司有很多晶片是只供应内部使用。

无晶圆厂IC业者如联发科(MediaTek)、AMD、Marvell则是今年度成长最快的半导体业者,接着是DRAM制造商如美光(Micron)与SK海力士(Hynix);而曾经辉煌一时的日本半导体大厂富士通(Fujitsu)、东芝(Toshiba),以及欧洲的意法半导体(STMicroelectronics),在厂商营收排行榜上的名次则呈现下滑。