2012年初,美国动力锂电池供应商Ener1率先申请破产保护;而在2012年末,另一家美国动力锂电池制造商A123也申请了破产保护,现在最有可能被中国万向收入麾下。韩国三星与德国博世在动力锂电池领域联姻四年后,因为持续亏损,同时也看不到公司赢利前景,最终分手。

在中国内地,动力锂电池的发展同样并不乐观。因迪能源(苏州)有限公司即使有世界500强企业作为股东背景,可因为内部纷争,市场需求等原因,目前已经处于完全停产的状态。中国工程院院士、世界电动车协会主席陈清泉表示,目前有很多地方政府委托其介绍投资公司收购或注资其辖区内的新能源电池企业。

从这一系列现象看,2012年似乎成了动力锂电池衰落一年,然而事实果真如此么?为此高工锂电产业研究所通过实地与电话调研的方式,对新能源汽车(含混合动力、纯电动轿车及中巴、大巴车)、电网储能、特种车、通信基站储能四大领域的锂电池需求情况做了梳理。

2012年四大领域锂电池需求达35亿元,同比增长34.6%

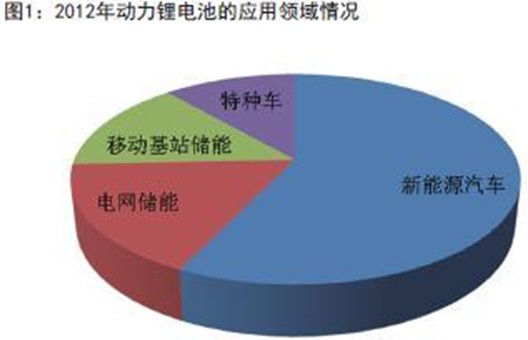

根据高工锂电产业研究所(GBII)的数据调查结果表明,2012年新能源汽车、电网储能、特种车、通信基站等领域的成品锂电池组市场规模为35亿元,比2011年的26亿元增长34.6%。其中新能源汽车的应用占比为57%,是动力锂电池最大的需求市场(图1)。

如果剔除电池管理系统(BMS)及成品锂电池组的毛利率,锂电芯的产值为25亿元,同比2011年17亿元增长47%。

锂电芯的产值增速高于成品锂电池组产值的主要原因在于:1)电芯价格的下降幅度小于BMS的下降幅度,在电池组的成本占比上升;2)受益于BMS技术的发展,目前BMS能实时监测单体电芯的运行情况,对于性能下降幅度较大的电芯可以更换;3)由于我国电芯制造技术较为落后,成组率较低,也直接提升了单体电芯的需求量。

2012年共有12家中国动力锂电池企业在新能源汽车、电网储能、特种车、通信基站四大领域的销售收入合计超过1亿元。

出口市场是2012年动力锂电池的最大亮点

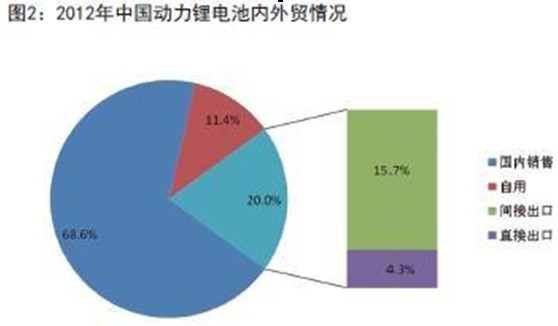

2012年中国动力锂电池行业的发展,蕴含了非常多的积极信息,如:出口动力锂电池市场逐步起色,电网储能项目日益增多,通信基站储能的招标金额在逐步扩大。其中,出口市场无疑是2012年动力锂电池发展的最大亮点。

出口市场份额占比约20%。2012年动力锂电池出口金额约7亿元,其中直接出口1.5亿元,通过整车厂商、系统集成商等间接出口约5.5亿元(图2)。相比2011年的出口额增长超过100%。

其中比亚迪、ATL、中聚电池等企业在这方面的拓展取得了一定的成绩。比亚迪获得了英国、加拿大、芬兰、巴西、泰国等国家的电动汽车或电动大巴的订单,合计超过20MW,锂电池产值超过8000万元;ATL已经通过德国宝马公司的测试,明年供应电池的数量将超过200组,产值将超过2000万元;此外,中聚电池60%的电池是通过香港公司销往世界各地。

高工锂电研究所(GBII)认为,动力锂电池出口市场将扮演越来越重要的角色。主要原因:1)除了日本和韩国两个国家的锂电池发展较为成熟外,其它国家的锂电池产业发展几乎是空白;2)国外市场专业分工明确,行政壁垒较少,电力、汽车等行业巨头的权利受到较大约束,更有利于新能源汽车的推广;3)国外Tesla、Fisker等一批纯电动汽车制造商系统集成能力远高于中国纯电动汽车企业;4)德国、荷兰等国家的新能源发展程度更高,对储能的需求更加迫切。