2011年中国自动化产品市场规模再创历史高峰,突破千亿大关,市场规模逐渐放大,增速从跳跃式增长到平稳增长,市场发展逐渐成熟稳定。从行业的发展来看,2011年项目型市场受到08年四万亿经济刺激的影响全面进入结构调整时期,投资放缓,市场增长由于前期过度扩张导致后期增长动力不足,市场表现平稳,全年保持12.1%的稳定增速,其中冶金、化工和电力行业成为市场增长主要动力;OEM市场表现为前高后低,上半年市场依然延续2010年良好增长势头,下半年受制于国内市场银根紧缩、国外市场需求萎缩、日本地震引发市场出现“恐慌性”囤货等因素的影响,OEM市场增速快速下滑,全年OEM市场保持17.6%的同比增幅,增速放缓,其中印刷包装、机床、塑料电梯、起重机械市场增速超过20%,成为OEM市场增长主要拉动因素。下面将针对2011年自动化产品及部分应用市场独立一一分析。

1)高压变频器市场分析

2011年高压变频器市场规模达68.6亿元,同比增长40.5%,全年呈现高速增长态势。增长原因主要是2011年国家大力推进节能减排的政策有效实施,同时政府采取积极措施促进产业结构升级。

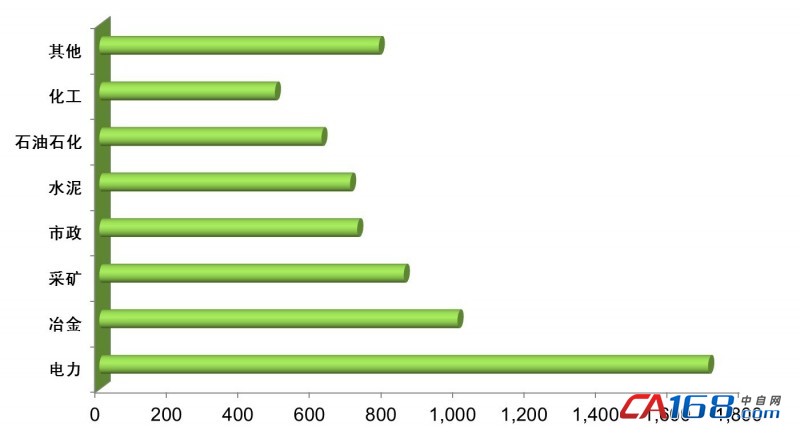

电力行业仍是高压变频器最大的行业,占到总体1/4的份额,其次是冶金、采矿、市政等行业。2011年市政较去年有了较大的增长,主要因为国家对水利工程的建设投入。

2)低压变频器市场分析

2011年低压变频器市场规模达236亿元,同比增长21%,整个市场走势呈现“前高后低”态势。上半年市场表现强势,延续2010年增长态势;下半年增长开始放缓,由于国内信贷紧缩、欧美债务危机和日本地震海啸等的影响。

欧美企业仍然占据70%份额,国内企业市场份额继续提升,日资企业市场份额继续萎缩。

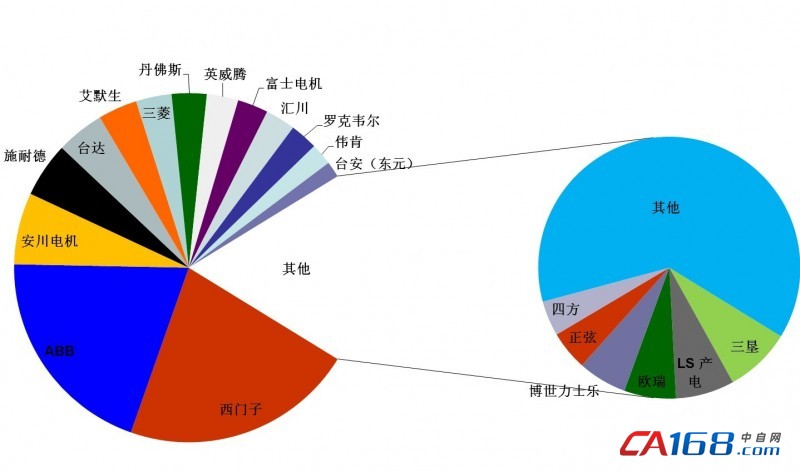

增长幅度较大行业是电力、起重机械、石油化工和建筑楼宇HVAC等。起重机械:份额28亿,西门子、ABB和安川占据六成市场,其余份额由施耐德、三菱、英威腾和汇川瓜分;纺织机械:26亿,三菱、艾默生、台达、安川和丹佛斯份额较大,本土厂商逐步开始重视;电梯行业:24.5亿,竞争最为激烈,国内外厂商均有参与,以汇川、西门子、安川、艾默生和新时达等公司为代表。

3)PLC市场分析

2011年78.22亿,同比增长14.5%,去年同比增长26.7%,增速下降12.2%。市场呈现前高后低走势,上半年由于2010年惯性增长及日本地震导致囤货现象等影响,业绩一路高歌猛进;下半年受信贷收缩、OEM行业出口减少,订单下滑明显。外资品牌市场份额前三名分别为西门子、欧姆龙和三菱;国产企业表现优异,出现30%-80%的高速增长。