2012年的商用空调市场高速增长态势一去不复返,在经历2011年过山车式的快速发展后,持续低迷的市场给商用空调泼了一盆凉水。高速增长态势戛然而止,各大厂商过起了勒紧“裤腰带”的苦日子。

商用空调增速首回落

2012年,世界金融危机震荡不减,全球经济仍陷低迷,于此同时,我国经济进入结构转型调整关键时期,房地产调控持续发力,货币政策总体偏紧,依赖实体经济的我国商用空调市场迎来了前所未有的挑战。

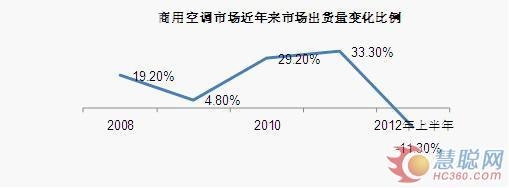

据奥维咨询监测数据显示,2012年上半年我国商用空调在2011年下半年速度放缓的基础上继续减速,总体市场规模约247亿元,比2011年同期下降11.3%,降幅创历史之最。其中,2012年中国大陆市场商用空调市场第一季度销售额105亿元,订单量同比增长4.7%,环比下降12%,出货量同比下降16.7%,环比下降12.5%。

数据来源:奥维咨询

数据显示,2012年度国内商用空调市场在从过去两年内市场和产业政策双核助力发展,向市场自身分配资源的自然发展回归,在“在持续回落中逐步趋稳”。

品牌格局迎变动

目前,商用空调市场的格局已经基本定型。商用空调市场品牌分为三大阵营,欧美品牌、日韩品牌、国内品牌,其中老牌欧美企业进入市场 较早,市场发展较为稳定,但企业增长速度低于行业平均水平,主要原因还是被国内企业抢占了部分市场份额。目前。在前十名品牌中,外资品牌大金、约克、开 利、麦克维尔、日立海信、特灵占六席,国内品牌美的、格力、海尔、天加占据四席,且整体占有率在提升,目前已经达到65%的份额。

国内企业,如格力、美的凭借其成本优势、渠道优势,依旧保持快速的增长趋势。2012年,随着三星、LG家用空调推出中国市场,将重点布局于国内商用空调市场,可以预见,国内商用空调市场将迎来调整。业内人士表示,近年来,外资和内资市场份额此消彼长。

2012年上半年,格力中央空调以 超过14%的市场占有率,首次击败大金,成为国内中央空调行业的“新科状元”。2012年2月2日,格力电器发布“股票变动及增发A股上市公告书”,宣布 2月3日公开增发1.89亿股于A股上市,募集资金净额31.95亿元。据悉,格力电器此次募集资金将投资于总部商用空调技改扩产、武汉商用空调建设、郑 州家用空调建设等五个项目。随着格力电器武汉产业园将于2012年7月建成投产,商用空调年产值将达到30亿元,有助于其千亿市场目标的实现。

2012年5月底德国博世正式完成对山东欧锴空调的收购,2012年6月初丰隆亚洲在中国完成对欧威尔亚洲空调和飞仕达品牌的收购,低迷的市场环境孕育了市场机遇,收购兼并激烈上演,品牌格局正在调整中。

渠道竞争正加剧

面对2012年激烈的竞争,部分商用空调企业已经开始转变经营思路,贯彻经销制度。同时,中央空调企业伴随着巨大的目标压力,市场考核体系会将压力在产业链内向下游传递。

在商用空调市场,空调企业一方面继续深挖市场需求,加大对二三级市场经销商的扶持力度,在政策、资源等方面不遗余力地支持经销商。 与此同时,众多空调企业也看到目前国内一些一级市场开始萎缩,但二三级市场放量明显,不少企业已经着重于寻找市场增长点和潜力市场,除了华东等成熟市场, 空调厂商开始向三四级市场迈进,将逐步渗透到中西部地区的地级市和发达地区的县级市。海信日立、东芝等,他们则选择在盯紧大型项目的同时,加大三四级市场 的开拓,实现了销售额和市场份额逆市双增长的好成绩。

众多空调企业在现有的销售网络上,把三四级市场的开掘作为重要的发展战略,致力于将三四级市场作为未来市场的新增长点。据了解,三 四级市场的开发不仅为率先布局这一领域的企业带来了市场竞争力,而且在房产调控等市场环境下拉动了商用空调企业的销量增长,成为企业制胜市场的另一利器。

主力机型表现各不同

商用空调的冷水机组(离心机、风冷螺杆机、水冷螺杆机、模块机)、多联机机组(变频多联机与数码多联机)、溴化锂机组、水地源热泵机组、单元机组、末端六大主流产品系列,相比上年度变化并不大,与市场预期基本吻合。